Análise preliminar dos valores envolvidos nas negociações de desinvestimento do Polo Potiguar levanta suspeitas

[Da imprensa do Sindipetro RN]

A Petróleo Brasileiro S.A. – Petrobras informou ao mercado no final da tarde de 28/01/2022, que “o Conselho de Administração aprovou a venda da totalidade de sua participação no conjunto de campos de produção terrestre e de águas rasas” na área denominada Polo Potiguar, por inacreditáveis US$1,38 bilhões, confirmando a matéria publicada no jornal Tribuna do Norte, na quinta-feira 20 de janeiro de 2022 (“mais de US$ 1,0 bi”).

A Diretoria do Sindicato dos Petroleiros e Petroleiras do Rio Grande do Norte em várias oportunidades externou e reafirma publicamente sua discordância com o Programa de Desinvestimentos da PETROBRÁS nas bacias terrestres brasileiras e com os valores das transações financeiras aprovadas, divulgados nos vários órgãos de imprensa. O processo de transferência da operação dos campos produtores terrestres para a iniciativa privada, ao contrário do que geralmente é anunciado na imprensa, tem resultado em perdas na produção e, consequentemente redução na arrecadação de tributos e participações ao estado e municípios.

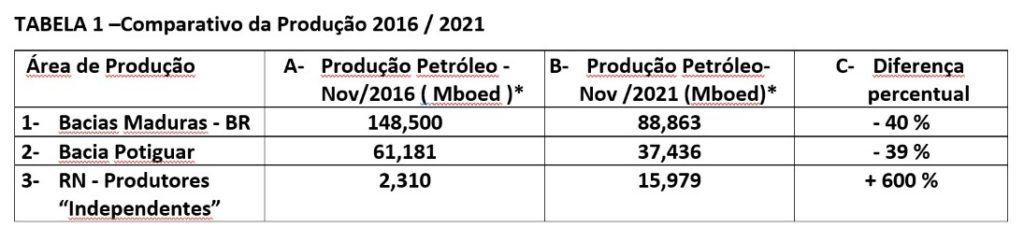

Conforme demonstrado na Tabela 1, segundo o Boletim de Produção de Petróleo e Gás da ANP, a produção nas denominadas bacias maduras terrestres caiu de 148,5 Mil barris de óleo equivalente por dia (Mboed), em 2016, para 88,863 Mboed em 2021, ou seja, uma redução de 40 % (dados do mês de novembro).

De forma semelhante, a Bacia Potiguar, que em 2016 produzia 61,181 Mboed, produziu somente 37,436 Mboed em 2021, resultando assim, numa queda de 39%, para um período de 5 anos. Coincidência ou não, tais reduções aconteceram no período em que a estatal decidiu atender o Decreto N° 9188/2017, promulgado pelo Governo Temer, corroborado posteriormente, pelo Decreto N° 9355/18, do Governo Bolsonaro, adotando uma nova política de desinvestimentos dos seus ativos nas bacias produtoras da Região Nordeste.

Esses processos de desinvestimentos foram acelerados entre 2016 e 2021, conforme se observa na Tabela 1, que demonstra que a produção dos “Produtores Independentes no RN cresceu de 2,310 Mboed para 15,979 Mboed, ou seja, um aumento de aproximadamente 600% (tomando-se por base o mês de novembro de cada ano).

Com este novo comunicado ao mercado, a Petrobras consolida seu programa de desinvestimentos na Bacia Potiguar, com a transferência de 100% de seus ativos de produção para a iniciativa privada (Pólo Riacho da Forquilha – Potiguar E&P / PETRORECÔNCAVO); Pólo Macau (3R Petroleum Óleo e Gás S.A.) e Pólo Potiguar (3R Potiguar S.A.).

Quando se considera os valores bilionários envolvidos nas vendas da indústria de Petróleo e Gás, sempre é bom tomar um cálice de água gelada e tentar elaborar um pequeno exercício de raciocínio matemático.

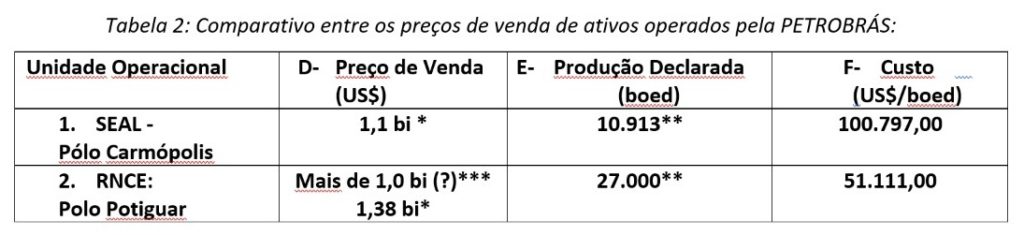

Para uma análise preliminar dos valores envolvidos nas negociações de desinvestimento do Polo Potiguar, foi estabelecido um estudo comparativo simplificado entre preço de venda/produção divulgados pela PETROBRÁS, no estado de Sergipe, ainda em 2021.

A PETROBRÁS anunciou ao mercado em dezembro de 2021, a venda dos seus ativos em operação na área terrestre da Bacia de Sergipe Alagoas (Polo Carmópolis). O valor da venda foi de “US$ 1,1 bilhão, sendo (i) US$ 275 milhões a título de sinal; (ii) US$ 550 milhões no fechamento da transação e (iii) US$ 275 milhões 12 meses após o fechamento. Os valores da transação financeira divulgada não consideraram os ajustes que serão devidos até o fechamento da transação, que estará sujeita “ao cumprimento de certas condições precedentes, tais como a aprovação pelo CADE e pela Agência Nacional de Petróleo, Gás Natural e Biocombustíveis (ANP)”.

Fontes:

* www.investidor.petrobras.com.br/comunicados ao mercado

** www.investidor.petrobras.com.br/teasers

*** http://www.tribunadonorte.com.br/

Pode-se estabelecer um “Índice Comparativo Simplificado” obtido pela divisão do preço de venda declarado (D1) e os dados de produção divulgados (E1). Multiplicando-se este índice, que equivale ao custo do barril de óleo equivalente para venda em SEAL (F1), pela produção média em 2019, divulgada para o Polo Potiguar (D2), o preço de venda anunciado na matéria da Tribuna do Norte (D2) deveria ser de pelo menos US$ 2,72 bilhões, para tornar minimamente equitativo o valor de “mais de US$ 1,0 bilhão” informado na matéria da Tribuna do Norte. E quando se considera o valor divulgado, na sexta-feira, observa-se que o Conselho de Administração da Petrobras ofertou à empresa adquirente um desconto de aproximadamente 50% no “produto”, uma vez que a razão entre preço de venda (D2) pelo volume de produção diário (B2) corresponde a um custo de US$ 51.111/boed (F2). O mesmo cálculo, considerando os preços de produção declarada, em Sergipe, resultaram em um custo de US$ 100.797,00/boed (F1).

Tomando-se em conta que os “investidores privados” vão receber além dos equipamentos de produção instalados e licenciados, duas bases operacionais completas (Mossoró e Alto do Rodrigues), duas Unidades de Processamento de Gás Natural e a Refinaria Clara Camarão (Guamaré) seria de se esperar que o valor de venda fosse acrescido em mais US$ 1,0 bilhão para que o Povo Brasileiro, acionista majoritário da PETROBRÁS fosse remunerado à altura do valor real de mercado, da mercadoria que teve sua entrega autorizada pela atual gestão da PETROBRÁS.

Desta forma, quaisquer valores a serem pagos, menores que US$ 3,72 bilhões, pela venda dos ativos industriais em operação pela PETROBRÁS no Rio Grande do Norte, ativos esses que são patrimônio da Nação Brasileira, significarão que tal processo de negociação não se trata de um negócio empresarial sério, e sim, de uma negociata, um verdadeiro butim, em que o patrimônio público está sendo entregue à verdadeiras aves de rapina, disfarçados de investidores, a preço de bananas na feira do Alecrim.