|

A

real situação do Plano Petros

|

|

Quem

paga a conta?

|

|

Em

2005, o Plano Petros fechou o ano com seu quinto déficit

consecutivo, apesar da rentabilidade do plano estar desde

2003 muito acima da meta atuarial. O resultado negativo

é conseqüência, principalmente, das premissas

defasadas utilizadas pela Petros anos a fio, como tábuas

de mortalidade e de invalidez ultrapassadas e níveis

superestimados de rotatividade de trabalhadores e de projeção

da inflação.

|

|

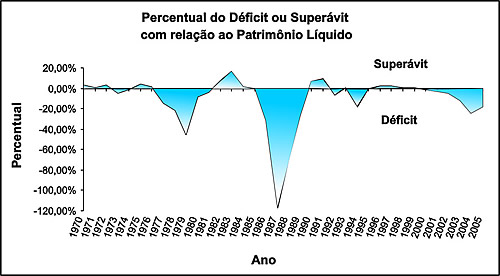

Além

disso, os problemas estruturais do Plano Petros

o tornam suscetível a freqüentes déficits

no futuro. Um quadro que vem se repetindo desde

os anos 70 e que já chegou a comprometer

mais de 100% do patrimônio líquido

do fundo, como pode ser visto no gráfico

ao lado, baseado nas demonstrações

contábeis da Petros.

O rombo aumenta

de tamanho, se considerarmos o que as patrocinadoras

devem ao plano. São dívidas não

reconhecidas pela Petrobrás, mas que a FUP

cobra na justiça, através de uma Ação

Civil Pública (ACP) que está em fase

final de perícia. Por exemplo: o Plano Petros

não foi corretamente capitalizado até

1977 e não houve paridade contributiva até

1984, período em que os participantes pagaram

mais para o plano do que as patrocinadoras. Outro

problema foi a extinção e privatização

das antigas empresas do Sistema Petrobrás

que participavam como patrocinadoras do plano.

Somam-se a estas

dívidas os impactos atuariais causados por

mudanças no regulamento do plano (é

o caso dos artigos 41 e 42); as políticas

de redução de efetivo (como os programas

de aposentadoria precoce); a dívida de R$

8,2 bilhões paga pela Petrobrás em

2001 com títulos públicos, cujos resgates

estão previstos até o ano de 2032;

e demais passivos que ainda não foram dimensionados,

principalmente, os impactos do fator previdenciário

sobre as futuras aposentadorias da previdência

oficial.

Para piorar

a situação, a Secretaria de Previdência

Complementar aprovou em 2003 um irregular acordo

de separação de massas que dividiu

o Plano Petros em nove planos independentes, rachando

o patrimônio do fundo. Foi criado um plano

para cada empresa patrocinadora: Sistema Petrobrás,

PQU, Brasken, Triken, Ultrafertil, Copesul, Petroflex,

Nitriflex e DSM Elastômeros. A FUP questiona

na Justiça este acordo, que, além

de esquartejar o Plano Petros, utilizou premissas

atuariais defasadas no cálculo do rateio

do patrimônio.

|

|

|

|

Ano

|

(Déficit)

/ Superávit

|

Em

percentual do

Patrimônio Líquido

|

Ano

|

(Déficit)

/ Superávit

|

Em

percentual do

Patrimônio Líquido

|

|

1970

|

1.436.751,47

|

2,77%

|

1988

|

(470.733.002.000,00)

|

-70,05%

|

|

1971

|

66.784,25

|

0,10%

|

1989

|

(3.833.035.824,50)

|

-26,34%

|

|

1972

|

2.854.424,88

|

2,79%

|

1990

|

12.197.550.000,00

|

7,03%

|

|

1973

|

(7.624.961,10)

|

-4,47%

|

1991

|

119.724.755.000,00

|

9,12%

|

|

1974

|

(3.572.124,00)

|

-1,37%

|

1992

|

(1.101.143.132.000,00)

|

-6,55%

|

|

1975

|

17.121.271,00

|

3,72%

|

1993

|

2.442.721.000,00

|

0,40%

|

|

1976

|

8.637.345,00

|

1,05%

|

1994

|

(529.048.799,00)

|

-17,74%

|

|

1977

|

(195.360.427,00)

|

-14,85%

|

1995

|

357.912,43

|

0,01%

|

|

1978

|

(479.873.751,00)

|

-21,74%

|

1996

|

86.216.924,08

|

2,08%

|

|

1979

|

(1.892.235.000,00)

|

-45,81%

|

1997

|

88.608.090,51

|

1,87%

|

|

1980

|

(971.361.000,00)

|

-8,22%

|

1998

|

23.685.688,04

|

0,52%

|

|

1981

|

(1.296.425.000,00)

|

-4,07%

|

1999

|

16.617.273,55

|

0,28%

|

|

1982

|

6.400.514.000,00

|

7,20%

|

2000

|

(84.452.991,16)

|

-1,03%

|

|

1983

|

57.655.088.000,00

|

16,73%

|

2001

|

(431.138.583,11)

|

-3,11%

|

|

1984

|

18.100.757.000,00

|

1,28%

|

2002

|

(823.638.000,00)

|

-4,48%

|

|

1985

|

(27.047.693.000,00)

|

-0,43%

|

2003

|

(2.222.493.000,00)

|

-11,56%

|

|

1986

|

(3.522.832.622,00)

|

-31,55%

|

2004

|

(5.291.990.000,00)

|

-24,07%

|

|

1987

|

(55.111.220.000,00)

|

-117,31%

|

2005

|

(4.537.641.000,00)

|

-18,03%

|

|

|

|

|

|

|

|